-

KESİNLEŞMİŞ ALACAKLARIN 6736 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASI UYGULAMASINA İLİŞKİN MUHASEBE KAYITLARI

6736 Sayılı Kanun’un 2 nci maddesinde, kanunun kapsadığı dönemlere ilişkin olarak 19.08.2016 tarihi (bu tarih dahil) itibariyle vadesi geldiği halde ödenmemiş olan ya da henüz ödeme süresi geçmemiş bulunan vergilerin yeniden yapılandırılmasına ilişkin hükümlere yer verilmiştir. Buna göre, madde kapsamına giren vergilerin ödenmemiş kısmının tamamı ile bunlara bağlı gecikme faizi ve gecikme zammı gibi fer’i amme alacakları yerine 19.08.2016 tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın Kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla vergilere bağlı gecikme faizi ve gecikme zammı gibi fer’i amme alacakları ile aslı bu Kanunun yayımlandığı tarihten önce ödenmiş olanlar dâhil olmak üzere asla bağlı olarak kesilen vergi cezaları ve bu cezalara bağlı gecikme zamlarının tamamının tahsilinden vazgeçilecektir.

Bilindiği üzere, mükellefler tarafından yürütülen faaliyetler sonucunda tahakkuk eden vergiler

“360-Ödenecek Vergi ve Fonlar” hesabının alacağına kaydedilmekte ve ödeme ya da yeniden yapılandırma yapılana kadarda bu hesapta takip edilmektedir. Söz konusu vergilerin yeniden yapılandırılması ve/veya ödenmesi durumunda ise bu hesabın borcuna kayıt yapılarak hesap kapatılmaktadır.Diğer taraftan 6736 Sayılı “Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun” hükümlerine istinaden ne şekilde olursa olsun ödenen Yİ-ÜFE oranındaki faizler gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak dikkate alınamayacak ve hiçbir vergiden mahsup edilemeyeceği hususu da muhasebe kayıtları yapılırken dikkate alınması gereken bir başka konudur.Örnek-1: (A) Ltd. Şti.’nin Eylül-2015 dönemi Katma Değer Vergisi Beyanına göre ödemesi gereken vergi 100.000,00 TL’dir. Mükellef kurum, vadesinde ödemediği söz konusu borcu için 6736 sayılı kanunun 2’nci maddesi kapsamında altı eşit taksitte ödemek için yapılandırma başvurusunda bulunmuştur.

Mükellefin Eylül-2015 dönemine ait KDV borcu için normal vade tarihinden 6736 sayılı kanunun yayımlandığı tarihe kadar geçen sürede(26.10.2015-18.08.2016) genel esaslara göre aylık %1,4 oranında toplam 13.674,10 TL gecikme zammı işlemiştir. Mükellef bu borcunu 6736 sayılı kanun kapsamında ödemek istediğinden gecikme zammı yerine aynı süre için hesaplanacak Yİ-ÜFE tutarı ise 1.371,00 TL’dir. Mükellef tarafından bu tutarın 6 eşit taksitle ve 12 ayda ödenmesi tercih edilmesi durumunda toplam ödenecek tutar (101.371,00 * 1,045 =) 105.932,70 TL, her bir taksit tutarı ise 17.655,45 TL olarak hesaplanacaktır.Yapılacak bu işlemlere ilişkin muhasebe kayıtları ise şu şekilde olacaktır.

----------------------------------------

/

---------------------------------------

360

-

ÖDENECEK VERGİ VE FONLAR

100.000,00

180/280

-

GELECEK AYLARA/YILLARA AİT GİDERLER

(Yİ-ÜFE Tutarı + Katsayı Farkı)5.932,70

368

-

VADESİ GEÇMİŞ

ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ VERGİ VE DİĞER YÜKÜMLÜLÜKLER100.000,00

381/481

-

GİDER TAHAKKUKLARI

(Yİ-ÜFE Tutarı + Katsayı Farkı)5.932,70

*Vadesi Geçmiş Vergi Borcunun 6736 Sayılı Kanun Kapsamında Yapılandırılması

--------------------------------------------

/ -

---------------------------------------

-

İlk Taksit ödemesinde yapılacak kayıt:

----------------------------------------

/

---------------------------------------

368

-

VADESİ GEÇMİŞ ERTELENMİŞ

VEYA TAKSİTLENDİRİLMİŞ VERGİ VE DİĞER YÜKÜMLÜLÜKLER16.666,66

381

-

GİDER TAHAKKUKLARI

(Yİ-ÜFE Tutarı + Katsayı Farkı)988,79

102

-

BANKALAR

17.655,45

*6736 Sayılı Kanun Kapsamında Yapılandırılan Borca Ait 1.Taksit Ödemesi

----------------------------------------

/

---------------------------------------

389

-

DİĞER OLAĞANDIŞI GİDER VE

ZARARLAR

(Kanunen Kabul Edilmeyen Gider)988,79

180

-

GELECEK AYLARA AİT

GİDERLER

(Yİ-ÜFE Tutarı + Katsayı Farkı)988,79

*6736 Sayılı Kanun Kapsamında Yapılandırılan Borca Ait 1.Taksit Ödemesi

--------------------------------------------

/ -

---------------------------------------

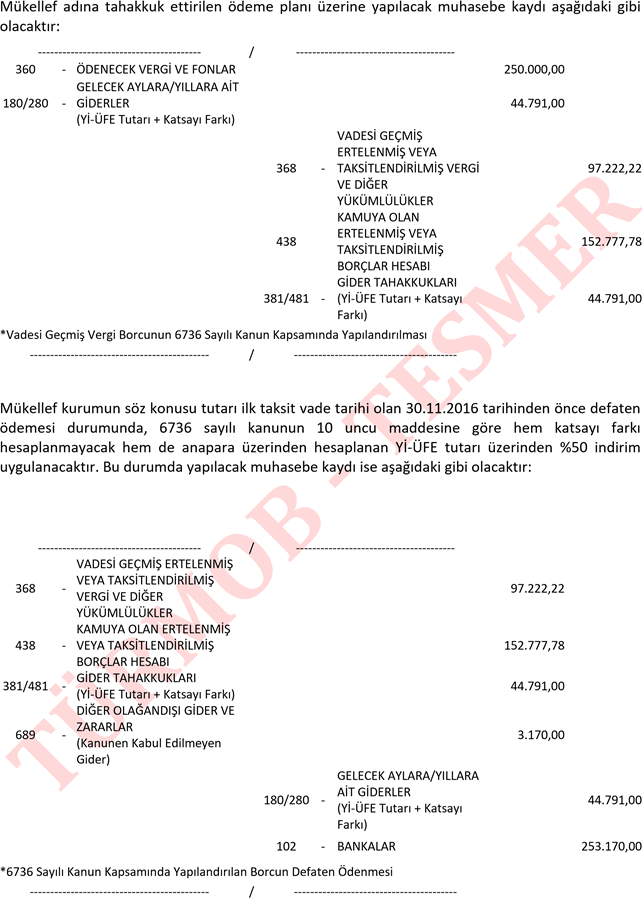

Örnek-2: (Z) Turizm İnşaat A.Ş.’nin vadesinde ödemediği 2015 yılı Kurumlar Vergisi borcu 250.000,00 TL’dir. Mükellef kurum söz konusu borcunu 6736 sayılı kanunun 2’nci maddesi

kapsamında 18 eşit taksitte ödemek için başvuruda bulunmuştur.

Mükellefin 2015 yılına ait Kurumlar Vergisi borcu için normal vade tarihinden 6736 sayılı kanunun yayımlandığı tarihe kadar geçen sürede (30.04.2016-18.08.2016) genel esaslara göre aylık %1,4 oranında toplam 12.601,50 TL gecikme zammı işlemiştir. Mükellef bu borcunu 6736 sayılı kanun kapsamında ödemek istediğinden gecikme zammı yerine aynı süre için hesaplanacak Yİ-ÜFE tutarı ise 6.340,00 TL’dir. Mükellef tarafından bu tutarın 18 eşit taksitle ve 36 ayda ödenmesi tercih edilmesi durumunda toplam ödenecek tutar (256.340,00 * 1,150 =) 294.791,00 TL, her bir taksit tutarı ise 16.377,28 TL olarak hesaplanacaktır.

İletişim Bilgisi

- IBOSB Birlik San. Sit.

Birlik 1 İş Merkezi

No : 5 Kat : 4/63

Beylikdüzü / İSTANBUL - 0212 875 11 41

0532 594 34 91

Bizlere ulaşabilmeniz için lütfen yandaki formu tıklayarak gerekli alanları doldurunuz...