-

-

. 6736 SAYILI KANUNUN 6 NCI MADDESİ KAPSAMINDA İŞLETME KAYITLARININ DÜZELTİLMESİ AMACIYLA YAPILAN İŞLEMLERE AİT MUHASEBE KAYITLARI

Bilindiği üzere 6736 sayılı Kanunun 6 ncı maddesi hükmü ile;

- Gelir ve kurumlar vergisi mükelleflerine (adi, kollektif ve adi komandit şirketler dâhil) işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel ile bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedebilmelerine,

- Gelir ve kurumlar vergisi mükelleflerine (adi, kollektif ve adi komandit şirketler dâhil), kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtialarını, bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar, aynı nev’iden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranını dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebilmelerine,

- Eczanelerin, stoklarında kaydi olarak yer aldığı hâlde fiilen bulunmayan ilaçları, bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar maliyet bedeli üzerinden fatura düzenlemek ve %4 oranında hesaplanan katma değer vergisini ayrı bir beyanname ile beyan ederek beyanname verme süresi içinde ödemek suretiyle kayıtlarından çıkarabilmelerine,

- Bilanço esasına göre defter tutan kurumlar vergisi mükelleflerinin, 31/12/2015 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebilmelerine,

imkan sağlanmıştır. Söz konusu düzenlemeye yönelik detaylı açıklamalara ve uygulama örneklerine aşağıda bölümler halinde yer verilmiştir.

6.1.İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat ve Demirbaşlar İle İlgili Değerleme Farklarının Düzeltilmesine İlişkin Uygulamanın Muhasebe Kayıtları

Kanunun 6/1 inci maddesi hükmü ile gelir ve kurumlar vergisi mükelleflerine; İşletmelerinde mevcut olduğu halde kayıtlarında yer almayan Emtia, Makine, Teçhizat ve Demirbaşları yasal kayıtlarına intikal ettirmek suretiyle, kayıtlarını fiili duruma uygun hale getirmelerine, imkan sağlanmıştır.Mükelleflere alış faturası olmayan emtia, makine, teçhizat ve demirbaşların kayıtlara intikal ettirilmesine imkân veren düzenleme, serbest meslek erbabı, ferdi ticari işletmeler, adi ortaklıklar, kollektif şirketler, adi komandit şirketler ile sermaye şirketleri, kooperatifler, iktisadi kamu müesseseleri, dernek ve vakıflara ait iktisadi işletmeler ve iş ortaklıkları dahil bütün gelir ve kurumlar vergisi mükelleflerini kapsamaktadır.

Kanun’un 6/1 inci maddesindeki düzenlemeden faydalanarak kendilerince veya ilgili meslek kuruluşlarınca belirlenecek rayiç bedel üzerinden beyan edilerek kayıtlara intikal ettiren mükellefler;- Genel orana tabi makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden %10 oranında;

- İndirimli orana tabi diğer makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden tabi olduğu oranların yarısı oranında,

katma değer vergisi hesaplayacak, hesaplanan KDV’yi sorumlu sıfatıyla verilecek olan 2 No’lu KDV 13 beyannamesi ile kanunun yürürlüğe girdiği ayı izleyen üçüncü ayın son iş gününe kadar (30.11.2016) beyan edecek ve aynı süre içinde ödeyeceklerdir.

Mükellefler tarafından bu madde kapsamında beyan edilen emtiaya ait hesaplanan KDV, 1 No.lu KDV beyannamesinde genel esaslar çerçevesinde indirim konusu yapılabilecektir. Ancak, kayıtlarda yer almayan makine, teçhizat ve demirbaşların rayiç bedeli üzerinden hesaplanarak ödenen KDV'nin indirimi mümkün olmayıp, bu tutar, verginin ödendiği yılın gelir veya kurumlar vergisi matrahlarının belirlenmesinde gider olarak dikkate alınabilecektir.

Uygulamadan faydalanmak üzere beyanda bulunan ve bilanço esasına göre defter tutan mükelleflerce, aktiflerine intikal ettirdikleri emtia için ayrı; makine, teçhizat ve demirbaşlar için ayrı olmak üzere pasifte karşılık hesabı açılacaktır. Karşılık hesabı, kayıtlarda düşük değerle yer alan makine, teçhizat ve demirbaşlar için değerleme farkı tutarı kadar olacaktır. Belgesiz iktisadi kıymetin iktisabı için çek, senet veya başka bir değer verilmişse karşılık olarak bunlarla ilgili hesap gösterilecektir.

Ayrıca, yine kanun kapsamında beyanda bulunan ve işletme hesabı esasına göre defter tutan mükellefler ise beyan ettikleri emtiayı defterlerinin gider kısmına satın alınan mal olarak kaydedeceklerdir.

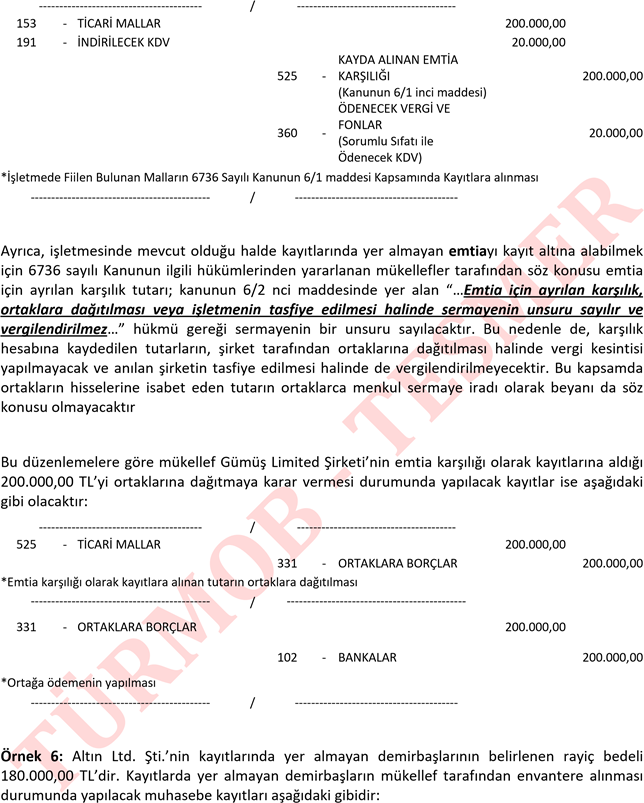

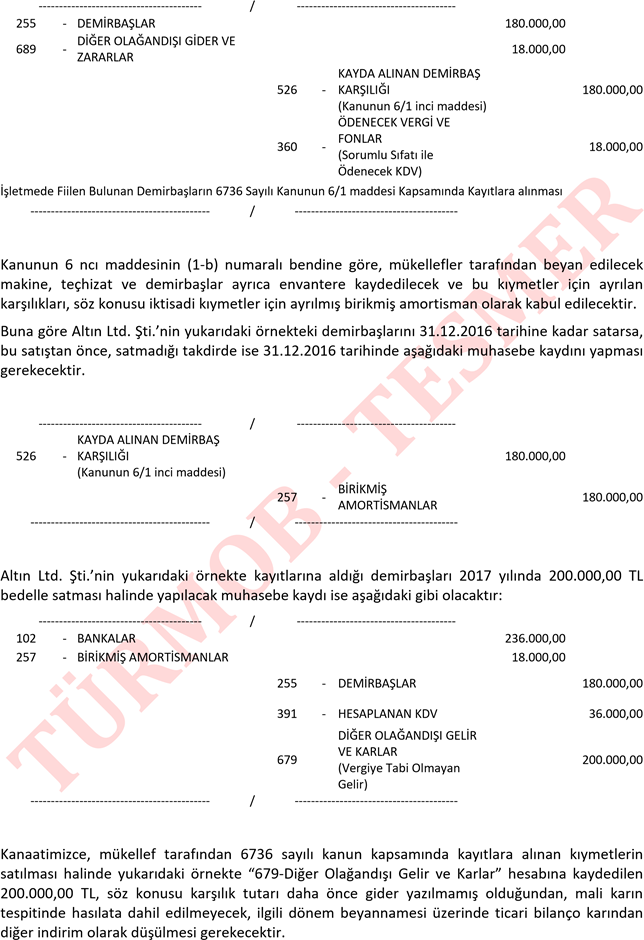

Örnek-6: Mobilya alım-satımı ile uğraşan Gümüş Limited Şirketi, stoklarında bulunan ancak kayıtlarında yer almayan mobilyalara ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan mobilyaların kendisi tarafından belirlenen rayiç bedeli 200.000,00 TL’dir. Şirketin bu bildirimine ilişkin muhasebe kayıtları aşağıdaki şekilde olacaktır.

-

6.2. Kayıtlarında Yer Aldığı Halde İşletmelerinde Mevcut Olmayan Mallara İlişkin Düzeltme İşlemlerin Muhasebeleştirilmesi

6736 Sayılı Kanun’un 6/2 nci maddesi hükmü ile gelir ve kurumlar vergisi mükelleflerine kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan mallarını, bu Kanunun yürürlüğe girdiği ayı izleyen üçüncü ayın son iş gününe kadar (30.11.2016) fatura düzenlemeleri ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirmeleri ve böylece de kayıtlarını fiili duruma uygun hale getirmeleri imkanı verilmiştir.

Uygulamadan faydalanacak mükelleflerin madde kapsamında düzenleyecekleri faturalarda yer alacak bedel, söz konusu emtia ile aynı neviden olan emtiaların gayri safi kar oranı dikkate alınarak tespit edilecektir. Gayri safi kar oranının mükelleflerin yasal kayıtlardan tespit edilemediği hallerde ise, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınacaktır.

Bu madde kapsamında faturalanan ve yasal defterlere kaydedilen mallarla ilgili işlemler, normal satış işlemlerinden bir farklılık arz etmemektedir. Faturada malın tabi olduğu oranda katma değer vergisi hesaplanacak ve satış hasılatı yıllık gelir veya kurumlar vergisi matrahının hesaplanmasında da dikkate alınacaktır. Düzenlenen faturada yer alan satış bedeli “600 Yurtiçi Satışlar”, faturada hesaplanan katma değer vergisi de “391 Hesaplanan KDV” hesabına alacak yazılmak suretiyle kayıtlara intikal ettirilecektir. Bu hesapların karşılığını teşkil edecek borçlu hesap ise uygulamayı yapan mükellefçe gerçeğe uygun olarak tespit edilecektir.

Mükellefler tarafından aktif hesaplarda meydana gelen artışın ortaklar tarafından işletmeden çekilmiş olması halinde, “131 Ortaklardan Alacaklar” hesabına, Artışın herhangi bir şekilde tespit edilememesi halinde ise “689 Diğer Olağan Dışı Gider ve Zararlar” (beyannamenin düzenlenmesi 16 sırasında kanunen kabul edilmeyen gider olarak dikkate alınacaktır) hesabına borç kaydı yapılacaktır.

Örnek 7: Ceviz Kuruyemiş A.Ş., kayıtlarında yer aldığı halde stoklarında mevcut olmayan emtiaları faturalandırarak kayıtlarını fiili duruma uygun hale getirmek istemektedir. Şirketin bu kapsamda faturalandıracağı mallara ilişkin bilgiler aşağıdaki gibidir:(Kaydi durum ile fiili durum arasındaki farklılığa sebep olan faturasız satışlar karşılığında işletme kalemlerinden hangisinde artış olduğu tespit edilememektedir.)

Kayıtlarda Bulunduğu Halde Stoklarda Yer Almayan MalınTürü

Miktarı

Birim Değeri

Toplam Değeri

Karlılık Oranı

KDV

OranıKDV Hariç Bedeli

Hesaplanan Toplam KDV

A

250

150 TL

37.500,00 TL

% 10

% 8

41.250,00 TL

3.300,00 TL

B

400

100 TL

40.000,00 TL

% 10

% 8

44.000,00 TL

3.520,00 TL

C

1.000

500 TL

500.000,00 TL

% 10

% 18

550.000,00 TL

99.000,00 TL

TOPLAM

577.500,00 TL

635.250,00 TL

105.820,00 TL

-

Bu tablodaki verilere göre yapılması gereken muhasebe kaydı ise şu şekilde olacaktır:

----------------------------------------

/

---------------------------------------

689

-

DİĞER OLAĞANDIŞI GİDER VE

ZARARLAR (K.K.E.G)741.070,00

600

-

YURT İÇİ SATIŞLAR

(6736 Sayılı Kanunun 6/2 maddesi)635.250,00

391

HESAPLANAN KDV

105.820,00

*İşletmede fiilen bulunmayan emtiaların 6736 Sayılı Kanunun 6/2 maddesi Kapsamında Satışı

--------------------------------------------

/

--------------------------------------------

621

-

SATILAN TİCARİ MALLAR

MALİYET577.500,00

153

-

TİCARİ MALLAR

577.500,00

*6736 Sayılı Kanunun 6/2 maddesi Kapsamında Satılan Malların Maliyet Kaydı

--------------------------------------------

/

----------------------------------------

taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü aylarda olmak üzere üç eşit taksitte ödenebilecektir.

Ceviz Kuruyemiş A.Ş. tarafından muhasebe kaydında yer alan 105.820,00 TL tutarındaki KDV, ilk

- Örnek-8: (CML) Eczanesi, stoklarında fiilen bulunmayan ancak kayıtlarında yer alan maliyet bedeli 240.000,00 TL olan ilaçları 6736 sayılı kanundan faydalanarak kayıtlarından çıkarmak istemektedir. Bu durumda (CM) Eczanesi 240.000,00 TL bedelli bir satış faturası düzenleyecek ve bu tutar üzerinden (240.000,00 TL * % 4=) 9.600,00 TL KDV hesaplayacaktır. Bu işleme ait muhasebe kaydı ise aşağıdaki gibi olacaktır:

----------------------------------------

/

---------------------------------------

689

-

DİĞER OLAĞANDIŞI GİDER VE

ZARARLAR (K.K.E.G)249.600,00

600

-

YURT İÇİ SATIŞLAR

(6736 Sayılı Kanunun 6/2 maddesi)240.000,00

360

ÖDENECEK VERGİ VE

FONLAR9.600,00

*İşletmede fiilen bulunmayan emtiaların 6736 Sayılı Kanunun 6/2 maddesi Kapsamında Satışı

--------------------------------------------

/

--------------------------------------------

621

-

SATILAN TİCARİ MALLAR

MALİYET240.000,00

153

-

TİCARİ MALLAR

240.000,00

*6736 Sayılı Kanunun 6/2 maddesi Kapsamında Satılan Malların Maliyet Kaydı

--------------------------------------------

/

----------------------------------------

6.4. Kayıtlarda Yer Aldığı Hâlde İşletmede Mevcut Olmayan Kasa Mevcudu ve Ortaklardan Alacaklar ile Bunlarla İlgili Diğer İşlemlere İlişkin Düzeltme İşlemlerinin Muhasebeleştirilmesi

6736 sayılı Kanunun “İşletme Kayıtlarının Düzeltilmesi” başlıklı 6 ncı maddesinin 3. bendi çerçevesinde; bilanço esasına göre defter tutan kurumlar vergisi mükelleflerinin, 31/12/2015 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve-

benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu

bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan

işlemlerini bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebilmelerine imkan sağlanmıştır.

Ü

Söz konusu hükümden faydalanarak kayıtlarda yer aldığı halde işletmede bulunmayan kasa ve ortaklardan alacaklar mevcudu ile bunlarla ilgili diğer işlemler nedeniyle kayıtlarını düzelten mükellefler beyan ettikleri tutarlar üzerinden %3 oranında hesapladıkları veya ödedikleri vergiyi aynı bendin (c) alt bendi uyarınca gelir veya kurumlar vergisinden mahsup edemeyecekler, ayrıca beyan edilen tutarlar ve ödenen vergileri kurumlar vergisi matrahının tespitinde gider olarak dikkate alamayacaklardır.

Söz konusu hükümden faydalanarak kayıtlarda yer aldığı halde işletmede bulunmayan kasa ve ortaklardan alacaklar mevcudu ile bunlarla ilgili diğer işlemler nedeniyle kayıtlarını düzelten mükellefler beyan ettikleri tutarlar üzerinden %3 oranında hesapladıkları veya ödedikleri vergiyi aynı bendin (c) alt bendi uyarınca gelir veya kurumlar vergisinden mahsup edemeyecekler, ayrıca beyan edilen tutarlar ve ödenen vergileri kurumlar vergisi matrahının tespitinde gider olarak dikkate alamayacaklardır.

Bu kapsamda kayıtlarda yer aldığı halde işletmede fiilen bulunmayan kasa mevcudu için 6736 sayılı Kanunun 6 ncı maddesi kapsamında beyanda bulunulduğu takdirde, bu mevcudun kayıtlarda düzeltilmesi gerekmektedir. Defter kayıtlarının gerçek duruma getirilmesine yönelik yapılacak düzeltme işlemi; defter kayıtlarında fiilen bulunmayan paraların “100-Kasa” hesabından çıkışının yapılması şeklinde olacaktır. İşletmede fiilen bulunmayan bir para olduğundan bu çıkış işleminin karşılığı olarak kullanılabilecek bir hesabın da olması gerekir.

Bu kapsamda kayıtlarda yer aldığı halde işletmede fiilen bulunmayan kasa mevcudu için 6736 sayılı Kanunun 6 ncı maddesi kapsamında beyanda bulunulduğu takdirde, bu mevcudun kayıtlarda düzeltilmesi gerekmektedir. Defter kayıtlarının gerçek duruma getirilmesine yönelik yapılacak düzeltme işlemi; defter kayıtlarında fiilen bulunmayan paraların “100-Kasa” hesabından çıkışının yapılması şeklinde olacaktır. İşletmede fiilen bulunmayan bir para olduğundan bu çıkış işleminin karşılığı olarak kullanılabilecek bir hesabın da olması gerekir.

İşletme kasasında fiilen bulunmayan paraların kime, ne için verildiği bilindiği takdirde buna göre işlem yapılması gerekecektir. Ancak uygulamada söz konusu paralar geçmiş dönemlere ilişkin olarak işletmeden çekilmiş ya da harcanmış olduğundan tespiti pek mümkün olamamaktadır. Bu nedenle madde kapsamında beyan edilen kasa mevcutlarının mükelleflerce “689.Diğer Olağandışı Gider ve Zararlar” hesabına borç kaydedilebileceği gibi bilançonun aktifinde herhangi bir geçici hesapta izlenmesi de mümkündür. Ancak yapılan yasal düzenlemelerde söz konusu aktif geçici hesabın hangi tarihe kadar ve ne şekilde kapatılacağına dair bir düzenleme bulunmamaktadır.

Ayrıca, 6736 sayılı Kanunun 6 ncı maddesinin 3 üncü bendi kapsamında kayıtların düzeltilmesi nedeniyle "Diğer Olağan Dışı Gider ve Zararlar" hesabına kaydedilen tutarlar, gerçek anlamda

ticari br zarar niteliği taşımadığından; söz konusu zararın, geçmiş yıl kârlarından veya yedek akçelerden mahsup edilmesi halinde, bu mahsup işlemi kâr dağıtımı olarak değerlendirilecek ve mahsubu yapılan tutar üzerinden de kâr dağıtımına bağlı vergi kesintisi yapılacaktır.

Örnek-9: 31.12.2015 tarihli Bilançosunda 100-Kasa Hesabının bakiyesi 1.000.000,00 TL olan (ZFR) İnşaat Tic. Ltd. Şti.’nin 30.09.2016 tarihindeki 100-Kasa Hesabı bakiyesi ise 1.200.000,00 TL’dir. Mükellef kurum 31.12.2015 tarihli bilançosunda yer alan 1.000.000,00 TL tutarındaki Kasa mevcudunun 950.000,00 TL’lik kısmının fiilen mevcut olamaması nedeniyle 6736 sayılı kanundan faydalanmak istemesi durumunda ödemesi gereken vergi (950.000,00 * % 3=) 28.500,00 TL olarak hesaplanacak ve bu tutarın 30.11.2016 tarihine kadar ödenmesi gerekecektir.

Örnek-9: 31.12.2015 tarihli Bilançosunda 100-Kasa Hesabının bakiyesi 1.000.000,00 TL olan (ZFR) İnşaat Tic. Ltd. Şti.’nin 30.09.2016 tarihindeki 100-Kasa Hesabı bakiyesi ise 1.200.000,00 TL’dir. Mükellef kurum 31.12.2015 tarihli bilançosunda yer alan 1.000.000,00 TL tutarındaki Kasa mevcudunun 950.000,00 TL’lik kısmının fiilen mevcut olamaması nedeniyle 6736 sayılı kanundan faydalanmak istemesi durumunda ödemesi gereken vergi (950.000,00 * % 3=) 28.500,00 TL olarak hesaplanacak ve bu tutarın 30.11.2016 tarihine kadar ödenmesi gerekecektir.

----------------------------------------

/

---------------------------------------

689

-

DİĞER OLAĞANDIŞI GİDER VE

ZARARLAR

(6736sayılı Kanun6/3 md.) (Kanunen Kabul Edilmeyen Gider)950.000,00

100

-

KASA

950.000,00

*6736 Sayılı Kanunun 6/3 maddesi gereğince yapılan düzeltme kaydı

--------------------------------------------

/

--------------------------------------------

----------------------------------------

/

---------------------------------------

689

-

DİĞER OLAĞANDIŞI GİDER VE

ZARARLAR

(6736sayılı Kanun6/3 md.) (Kanunen Kabul Edilmeyen Gider)28.500,00

360

-

ÖDENECEK VERGİ VE

FONLAR28.500,00

*6736 Sayılı Kanunun 6/3 maddesi gereğince hesaplanan verginin tahakkuku

--------------------------------------------

/

--------------------------------------------

360

-

ÖDENECEK VERGİ VE FONLAR

28.500,00

102

-

BANKALAR

28.500,00

*6736 Sayılı Kanunun 6/3 maddesi gereğince hesaplanan verginin ödenmesi

--------------------------------------------

/

----------------------------------------

Örnek-10:(YMZ) Danışmanlık Ltd. Şti.’nin 31.12.2015 tarihli bilançosuna göre 100-Kasa Hesabının bakiyesi 750.000,00 TL’dir.Söz konusu hesabın 21.10.2016 tarihindeki bakiyesi 600.000,00 TL olmakla birlikte 31.12.2015 – 21.10.2016 tarihleri arasında hesap bakiyesinin minimum olduğu tutar 500.000,00 TL’dir.Bu verilere göre, mükellef kurumun 6736 sayılı kanunun 6/3 üncü maddesi kapsamında 100-Kasa Hesabının düzeltilmesi amacıyla faydalanabileceği tutar, hesap bakiyesinin 31.12.2015 – 21.10.2016 tarihleri arasında en düşük olduğu tutar olan 500.000,00 TL’yi aşamayacaktır.

Bilindiği üzere tek düzen hesap planına göre Kurumlar Vergisi mükellefleri, işletmeninesasfaaliyetkonusudışındakiişlemleri(ödünçvermevebenzernedenlerleortayaçıkan) ile

ilgili olarak ortaklarıyla arasındaki işlemleri "131. Ortaklardan Alacaklar" ve "231. Ortaklardan Alacaklar" ile "331. Ortaklara Borçlar" ve "431. Ortaklara Borçlar" hesaplarında takip etmektedirler. Ancak, çeşitli sebeplerle mükelleflerin, ortaklarla aralarında gerçekleştirdikleri söz konusu işlemleri (ödünç verme ve benzer nedenlerle ortaya çıkan) farklı hesaplara kaydedebildikleri de görülmektedir.

ilgili olarak ortaklarıyla arasındaki işlemleri "131. Ortaklardan Alacaklar" ve "231. Ortaklardan Alacaklar" ile "331. Ortaklara Borçlar" ve "431. Ortaklara Borçlar" hesaplarında takip etmektedirler. Ancak, çeşitli sebeplerle mükelleflerin, ortaklarla aralarında gerçekleştirdikleri söz konusu işlemleri (ödünç verme ve benzer nedenlerle ortaya çıkan) farklı hesaplara kaydedebildikleri de görülmektedir.

6736 sayılı Kanun’un 6/3. Maddesinde yer alan düzenlemeyle ortaklar ile yürütülen ödünç verme ve benzer nedenlerle ortaya çıkan ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarının belirlenmesinde, başka hesaplarda takip edilen tutarlarda dikkate alınabileceği hüküm altına alınmıştır. Örnek-11: (SLN) İnşaat Taahhüt Danışmanlık A.Ş.’nin 31.12.2015 tarihli bilançosunda ortaklardan alacak ve ortaklara borç tutarları, bilanço hesapları itibarıyla aşağıdaki gib iolup, beyan tarihi olan 23.10.2016 tarihi itibarıyla bu tutarların değişmediği varsayılmıştır. Ayrıca, mükellef kurumun ortaklardan alacaklar hesabında izlenmesi gerekirken “121- Alacak Senetleri” hesabında 85.000,00 TL ile “136-Diğer Çeşitli Alacaklar” hesabında 100.000,00 TL’lik tutarlar bulunmaktadır:

Örnek-11: (SLN) İnşaat Taahhüt Danışmanlık A.Ş.’nin 31.12.2015 tarihli bilançosunda ortaklardan alacak ve ortaklara borç tutarları, bilanço hesapları itibarıyla aşağıdaki gib iolup, beyan tarihi olan 23.10.2016 tarihi itibarıyla bu tutarların değişmediği varsayılmıştır. Ayrıca, mükellef kurumun ortaklardan alacaklar hesabında izlenmesi gerekirken “121- Alacak Senetleri” hesabında 85.000,00 TL ile “136-Diğer Çeşitli Alacaklar” hesabında 100.000,00 TL’lik tutarlar bulunmaktadır:- 121- Alacak Senetleri 85.000,00 TL

- 131- Ortaklardan Alacaklar 130.000,00 TL

- 136- Diğer Çeşitli Alacaklar 100.000,00 TL

- 231- Ortaklardan Alacaklar 220.000,00 TL

- 331- Ortaklara Borçlar (25.000,00 TL)

- 431- Ortaklara Borçlar (185.000,00 TL)

Buna göre mükellef kurumun ortaklardan net alacak tutarı, [(85.000,00 TL + 130.000,00 TL +

üzerinden 6736 sayılı kanuna göre ödenmesi gereken vergi ise (325.000,00 * % 3=) 9.750,00 TL

100.000,00 TL + 220.000,00 TL) – ( 25.000,00 TL + 185.000,00 TL)=] 325.000,00 TL olarak, bu tutar

olarak hesaplanacaktır.

Ayrıca, şirket tarafından 6736 sayılı kanun kapsamında beyan edeceği bu tutarla ilgili muhasebe kayıtlarını yaparken düzeltmeden kaynaklanan işlemlerin “689. Diğer Olağandışı Gider ve Zararlar” hesabına kaydedilmesi durumunda, şirket öz kaynaklarında önemli bir azalışa, dolayısıyla da Türk Ticaret Kanunu hükümleri çerçevesinde teknik iflasa, firmanın kredi kuruluşları nezdinde kredibilitelerinde önemli bir düşüşe ya da Kamu İhale Mevzuatına göre tutturulması gereken rasyolarda bozulmaya yol açabileceği düşünülerek, “689. Diğer Olağandışı Gider ve Zararlar” hesabı yerine 1 seri nolu tebliğde yer alan düzenlemeye uygun olarak bilançonun aktifinde bir geçici hesaba (296- AKTİF GEÇİCİ HESAP) kayıt yapılmasını uygun bulmuştur. Bu durumda şirket tarafından yapılacak muhasebe kayıtları ise aşağıdaki gibi olacaktır:

Ayrıca, şirket tarafından 6736 sayılı kanun kapsamında beyan edeceği bu tutarla ilgili muhasebe kayıtlarını yaparken düzeltmeden kaynaklanan işlemlerin “689. Diğer Olağandışı Gider ve Zararlar” hesabına kaydedilmesi durumunda, şirket öz kaynaklarında önemli bir azalışa, dolayısıyla da Türk Ticaret Kanunu hükümleri çerçevesinde teknik iflasa, firmanın kredi kuruluşları nezdinde kredibilitelerinde önemli bir düşüşe ya da Kamu İhale Mevzuatına göre tutturulması gereken rasyolarda bozulmaya yol açabileceği düşünülerek, “689. Diğer Olağandışı Gider ve Zararlar” hesabı yerine 1 seri nolu tebliğde yer alan düzenlemeye uygun olarak bilançonun aktifinde bir geçici hesaba (296- AKTİF GEÇİCİ HESAP) kayıt yapılmasını uygun bulmuştur. Bu durumda şirket tarafından yapılacak muhasebe kayıtları ise aşağıdaki gibi olacaktır:

----------------------------------------

/

---------------------------------------

296

-

AKTİF GEÇİCİ HESAP

(6736sayılı Kanun6/3 md.)325.000,00

121

-

ALACAK SENETLERİ

85.000,00

131

ORTAKLARDAN ALACAKLAR

105.000,00

136

DİĞER ÇEŞİTLİ ALACAKLAR

100.000,00

231

ORTAKLARDAN ALACAKLAR

35.000,00

*6736 Sayılı Kanunun 6/3 maddesi gereğince yapılan düzeltme kaydı

--------------------------------------------

/ -

---------------------------------------

----------------------------------------

/

---------------------------------------

689

-

DİĞER OLAĞANDIŞI GİDER VE

ZARARLAR

(6736sayılı Kanun6/3 md.) (K.K.E.G.)9.750,00

360

-

ÖDENECEK VERGİ VE

FONLAR9.750,00

*6736 Sayılı Kanunun 6/3 maddesi gereğince hesaplanan verginin tahakkuku

--------------------------------------------

/

--------------------------------------------

360

-

ÖDENECEK VERGİ VE FONLAR

9.750,00

102

-

BANKALAR

9.750,00

*6736 Sayılı Kanunun 6/3 maddesi gereğince hesaplanan verginin ödenmesi

--------------------------------------------

/

----------------------------------------

İletişim Bilgisi

- IBOSB Birlik San. Sit.

Birlik 1 İş Merkezi

No : 5 Kat : 4/63

Beylikdüzü / İSTANBUL - 0212 875 11 41

0532 594 34 91

Bizlere ulaşabilmeniz için lütfen yandaki formu tıklayarak gerekli alanları doldurunuz...