-

TİCARİ İŞLETMELERDE İFLASIN ERTELENMESİNDE İYİLEŞTİRME SÜRECİ İLE BORCA BATIKLIK TESPİTİNE YÖNELİK DEĞERLENDİRME

ÖZ

İflasın ertelenmesi kurumu, İcra ve İflas Hukuku içerisinde yer almaktadır. İflasın ertelenmesi, iflas davası türlerinden biri olup sadece bir ertelemedir, bir cebri icra aracı değildir. Bir takım şartların yerine getirilmesi halinde (borca batık olma ile kabul edilebilir kapsamlı mali analizi yapılmış dürüst bir iyileştirme projesi) iflas kararının mahkeme tarafından ertelenmesidir. Bu çalışmada işletmelerde iflasın ertelenmesinde iyileştirme ve iyileştirme süreci anlatılıp, konu güncel örnek bilirkişi raporu ile anlatılmaya çalışılmıştır.

Anahtar Sözcükler: İflasın Ertelenmesi, İyileştirme,İyileştirme Projesi, İyileştirme SüreciGİRİŞ

İflasın ertelenmesini: “Şirket yönetim kurulu (idare ve temsil ile görevlendirilmiş kimseler) veya tasfiye memurları ya da alacaklılardan biri tarafından bildirilen ve mahkemece de tespit edilen borca batıklık sebebiyle bir sermaye şirketi (anonim ya da limited şirket) veya kooperatif hakkında doğrudan iflas kararı verilmesi gerekirken, mali durumun iyileştirilmesi ümidi olduğunu gösteren iyileştirme projesinin sunularak yönetim kurulu veya alacaklılardan birinin talep etmesi ve mahkemece de ciddi ve inandırıcı bulunması üzerine iflas kararı verilmesinin belirli bir süre için ertelenip kural olarak aleyhe takiplerin yapılamayacağı bu süre içinde mali durumun düzeltilip faaliyete devam edilmesini, böylece iflas etmekten kurtulmayı sağlayan şirketin olduğu kadar şirket alacaklılarının ve ülke ekonomisinin de yararına olan bir iflas hukuku müessesesidir(Muşul,2008 : 17)” olarak tanımlayabiliriz.

İflasın ertelenmesi, konkordato ve uzlaşma yoluyla yeniden yapılandırma gibi mali durumu bozulmuş olan bir şirketin maddi hukuk ilişkileri üzerinde etkili olan ve şirketin iyileştirilmesi için başlı başına bir yöntem değil, sadece iyileştirme yöntemlerinin veya tedbirlerinin uygulanabilmesine ortam sağlayan geçici bir korumadır.(Atalay, 2007 : 65) İflasın ertelenmesi kurumu Türkiye’de 17.07.2003 tarihinde 4949 sayılı Kanunla yürürlüğe girmiş, 12.12.2004 tarihinde 5092 sayılı Kanunla son halini almıştır.

İflasın ertelenmesi süresi 4949 sayılı Kanunda azami bir yıl, uzatma süreleri toplamı da bir yılı geçemeyecek şekilde düzenlenmişti. 5092 sayılı Kanunla ise erteleme süresi azami 1 yıl olarak kalmış, uzatma süreleri toplamı dört yılı geçemeyecek şekilde düzenlenmiştir.

İflas ertelemesi ile öncelikle sermaye şirketlerinin faaliyetine devamını sağlamak amaçlanmıştır. Diğer yandan; alacaklılar da, ortaya çıkan bu iflas sebebiyle uğrayabilecekleri zararlara karşı korunmuş olacaklardır.

Ancak bu sonuç kural olarak, iflasın ertelenmesinin temel amacı değil, bir yan etkisi olarak değerlendirilebilir. Çünkü tüm alacaklılar aralarında anlaşsa ve bununla alacaklarına daha fazla kavuşma imkanları bulunsa bile, şirket varlığını sürdürme yeteneğine sahip değilse (yani mali durumun iyileşmesi ihtimali yoksa), iflasın ertelenmesi mümkün değildir. Ancak iflasın ertelenmesi ile, alacaklıların daha kötü bir duruma getirilmelerine de izin verilmemelidir.

(Atalay, 2007 : 67)

Bir sermaye şirketi veya kooperatifin iflasına karar verilmesi sonucunda, mal varlığının cebri satış ile paraya çevrilmesi yerine, şirketin mali durumunun düzeltilerek alacaklıların alacaklarına kavuşması daha elverişli olacağından, sonuç itibariyle iflasın ertelenmesiyle, şirket ve alacaklı menfaatlerine aynı oranda hizmet edilmiş olunmaktadır. İflas ertelemesinin bir sonucu olarak istihdam da korunmuş olacaktır. Ayrıca; ticari faaliyetin devamı sonucu oluşacak gelir de vergilendirilebilecek, böylece kamuya ilişkin menfaatlar de korunmuş olacaktır.( Pekcanıtez, Atalay, Özkan, ve Özekes, M.,, 2008 : 494)

Hakim, “şirketin veya kooperatifin mal varlığının korunması için gerekli her türlü tedbiri” alma yetkisiyle donatılmıştır. İflas ertelemesi şirketin mal varlığının muhafazasını sağlarken şu çözümlerden birine ulaşmalıdır: iyileştirme, konkordato, borçların uzlaşma suretiyle yeniden yapılandırılması veya iflas (iflasın ertelenmesi başarılı olmazsa ve konkordato ya da uzlaşma suretiyle yeniden yapılandırma da yoksa).(Öztek, 2007 : 24)

Bu çalışmada ilk olarak, iflasın ertelenmesi ve iyileştirme kavramlarından bahsedilmiş, daha sonra iflasın ertelenmesinde iyileştirme ve süreçleri incelenmiş, üçüncü olarak 6762 ve 6102 sayılı TTK’ya göre iflasın ertelenmesi konusu irdelenmiş, akabinde iflasın ertelenmesinin sona ermesi değerlendirilip, Son olarak, bir şirketin iflasın ertelemesine yönelik ilk inceleme olan borca batıklık incelemesine ilişkin bilirkişi raporu örneği verilmiştir. Çalışma sonuç kısmı ile tamamlanmıştır.İFLASIN ERTELENMESİNDE İYİLEŞTİRME

İflasın ertelenmesi koşulları maddi ve şekli koşullar olarak ikiye ayrılır. Maddi koşullar; borca batık olma, mali durumun iyileştirilmesi ümidi, alacaklıların haklarının korunması koşulu ve iyileştirme projelerinin erteleme sürecini sağlayacak uygunluğudur. Şekli koşullar ise; borca batıklık bildirimi, iflasın ertelenmesinin talebi, borca batık bilançonun mahkemeye verilmesi ve masrafların peşin olarak ödenmesidir.

a. Mali Durumun İyileştirilmesi Ümidi

Borca batık olduğundan hakkında doğrudan iflas kararı verilecek borçlu sermaye şirketi veya kooperatifin, iflasın ertelenmesini talep edebilmesi için TTK m.324’te “şirket durumunun ıslahı mümkün görülüyor” olması, İİK m.179’da ise “şirket veya kooperatifin mali durumunun iyileştirilmesinin mümkün” olması aranmıştır.

İflasın ertelenmesi için ortaklığın veya kooperatifin mali durumunun iyi leştirilebileceğine ilişkin mahkemede bir kanı oluşmalıdır. İyileştirme; borca batıklığın ortadan kaldırılmasını ifade etmektedir. Burada en önemli husus borca batık haldeki şirket veya kooperatifin hakikaten iyileştirme ümidinin olup olmadığı hususudur ki, iflasın ertelenmesi kararının verilebilmesi için, mahkemede bu konuda iyileştirme projesi yoluyla kanaat oluşturulmalıdır.

b. İyileştirme Projelerinin Erteleme Sürecini Sağlayacak Uygunluğu

Şirketin pasifinin aktifinden fazla olduğunu ticaret mahkemesine bildiren yönetim kurulu (veya bir alacaklı), şirketin mali durumunun iyileştirilmesinin mümkün olduğuna dair bir iyileştirme projesini mahkemeye sunarak iflasın ertelenmesini isteyebilir.115

İflas ertelemesi kararı verilebilmesinde en önemli husus, borca batık haldeki şirket veya kooperatifin iyileştirme ümidinin olup olmadığıdır ve bunu ispat yükümlülüğü iflasın ertelenmesi talebi ile mahkemeye başvuran şirket veya kooperatiftedir. Mahkemeye başvuru yapan şirket, mali durumunun iyileştirilmesi ihtimalinin bulunduğunu iyileştirme projesi yoluyla mahkemede bir kanaat oluşturarak yapabilir. Bu sırada; iyileştirme projesinin ciddi ve inandırıcı olduğunu gösteren bilgi ve belgelerin de mahkemeye sunulması zorunludur.(Deliduman, 2008 : 40)

Kısaca bir iyileştirme projesinde olması gerekenler aşağıdaki şekilde sıralanabilir:- Şirketin Tarihçesi

- Sektörün Yapısı

- Şirketin son 3 yıllık ve son dönem bilanço, gelir tablosu ve mizanıŞirketin borçlarının ayrıntılı dökümü

- Şirketin alacaklarının ayrıntılı dökümü ve şüpheli alacakların ayrılması

- Yurtiçi ve yurtdışı sipariş detayları (eğer şirket üretim sektöründe ise)

- Şirketin en az 3 yıllık projeksiyon gelir tablosu ve bilançosu

- Şirketin projeksiyon finansal tabloları dikkate alınarak yapılan mali analiz

- Şirketin iyileşmesi için alınacak tedbirler

- Şirketin projeksiyon finansal tabloları dikkate alınarak aylık veya yıllık borç ödeme tutarı, ödeme planı ve borcun tasfiye süresinin belirlenmesi

İyileştirme projesinde belirtilen tedbirlerin şirketin mali durumunu iyileştirici nitelikte olması ve bu tedbirlerin şirket alacaklılarının yararına olması gerekir.

115 İİK m.179

İyileştirme tedbirleri mali veya yapısal nitelikte olabilir. Bu tedbirlerin ne ler olabileceği şirkete göre değişeceğinden standart bir liste çıkarmak hemen hemen imkansızdır, fakat erteleme süresi içinde şirketin mali durumunun iyileştirilmesi için alınacak mali ve şirketin ortaklık ve işletme yapısına ilişkin yapısal tedbirlere, kullanılacak kaynaklar ve yapılacağı belirtilen işlere aşağıdaki örnekler verilebilir (Muşul, 2008 : 102):- Sermaye arttırımına gidileceği

- Batık görülen alacakların tahsil edilme imkanının doğması

- Alacaklılarla borç erteleme anlaşmalarının yapılacağı

- Yeni bir yönetim kurulunun oluşturulacağı

- Faaliyet konusu ile ilgili kar getirecek yeni iş bağlantılarının kurulduğu

- Bazı işyerlerinin kapatılacağı ve burada çalışanların işten çıkartılacağı

- Bazı borçların şirket ortakları veya üçüncü kişiler tarafından üstlenildiği

- Varsa yurtiçi veya yurtdışı ortak bulunması ihtimali olduğu

- Çıkarılan aflar nedeniyle şirketin vergi borçlarının azaldığı

- Kira bedellerinin azaltılacağı

- Makine ve ekipmanların yenilenerek üretim kapasitesinin arttırılacağı ve dolayısı ile maliyetlerin azaltılacağı

İyileştirme projesini sunan ve bu yolla iflasın ertelenmesini talep eden şirket, borca batıklıktan kurtulmak için öngördüğü yatırımları finanse edecek kaynak konusunda somut bilgi ve belgelere dayanarak açıklama getirmelidir. Özellikle erteleme süresi sonunda, iyileştirme projesinde öngörülen yatırım ve faaliyetlerin şirketi nasıl etkileyeceği konusunda mahkemeye makul ve objektif kriterler sunulmalıdır.(çavdar ve Biçkin, 2006 : 91)

Ayrıca, bir şirketin mali durumunu, faaliyet sonuçlarını ve finansal gelişimini değerlendirebilmek ve o şirketle ilgili geleceğe dönük tahminlerde bulunabilmek için gerekli olan mali analiz, iflasın ertelenmesi süreci içinde de büyük önem taşımaktadır. Özellikle gerçekleşmelerin iyileştirme projesi öngörüleriyle karşılaştırmalı olarak analizi ve değerlendirilmesi, gerek şirket yönetimi gerekse tüm ilgililer yönünden temel başvuru kaynağı niteliğindedir.

Şirketi idare ve temsil ile görevlendirilmiş kimseler ya da alacaklılardan biri, şirketin mali durumunun iyileştirilmesinin mümkün olduğunu bildirip bu yönde bir iyileştirme projesini mahkemeye sunarak iflasın ertelenmesi talebinde bulunması halinde, mahkemenin gerek bu husustaki projenin ve gerekse dayanağı belge ve bilgilerin ciddi ve inandırıcı bulunduğu yolunda tam kanaate varması, ayrıca idare ve temsile görevlendirilmiş kimseleri ve özel likle iflasın ertelenmesi talebine itiraz etmiş bulunan alacaklıları dinledikten ve uzman bilirkişi görüşünü de aldıktan sonra bu konudaki kararını vermesi gerekmektedir.(Günel, 2006 : 106)

Kendisine sunulan projeyi ciddi ve inandırıcı bulan mahkeme, iflasın ertelenmesine karar verebilir.İFLASIN ERTELENMESİNDE İYİLEŞTİRME SÜRECİ

Geniş anlamda iyileştirme, işletme ekonomisinde, işletmenin sürekli bir verimliliğe ulaşabilmesi için likiditenin yeniden tesis ettirilmesi veya en azından mümkün olduğu kadar düzeltilmesi amacıyla alınması gerekli tüm olağanüstü önlemleri ifade eder. Bu tür bir iyileştirmenin amacı; işletme temelindeki yapısal zayıflıkların düzeltilmesi ile işletmenin rekabet gücünün eski haline gelmesidir. Dar anlamda iyileştirme konusu ise, borca batıklık veya zarar bilançosu hallerinin giderilmesi için uygulanması gereken mali tedbirlerdir. Bu tür bir iyileştirmenin amacı; borçluyu tehdit eden ve iflasa sürükleyebilecek mali krizden kurtarma ve borçluyu hayatta tutmadır.(Erten, 2006 : 27) Bu perspektiften bakıldığında iflasın ertelenmesi kurumunun geniş anlamda bir iyileştirme aracı olmadığı, daha çok, işletmenin zamansız iflasının doğuracağı kötü sonuçlara karşı bir önlem olduğu ifade edilebilir. (Ayvaz, 2005 : 263-264)

Erteleme kararı ile birlikte mahkemece kayyım atanır. Kayyım atanması ilgililerin talebine bağlı değildir. Kanun, “Mahkeme, erteleme kararı ile birlikte kayyım atanmasına karar verir” şeklindeki düzenlemeyle bu konuda mahkemeye bir takdir yetkisi bırakmamıştır. Fakat kimin kayyım olarak atanacağı tamamen mahkemenin takdirine bırakılmıştır. Ancak bu, mahkemenin ilgililerden gelecek olan tekliflere tamamen kapalı olacağı anlamına da gelmez.( Atalay, 2007 : 138)162 Bu bağlamda ilgililerin görüşleri alınabilir, ama mahkeme bu görüşlere bağlı değildir.

Atanan kayyım erteleme süresi boyunca iflası ertelenenin faaliyetleri ve işletmenin durumu konusunda mahkemeye rapor verir.

Kayyımın, borçlu şirketin güven duyduğu ve bu nedenle de onun ekonomik durumunu ve çalışma ilkelerini bilen bir kimse olmasında yarar vardır fakat, burada dikkat edilmesi gereken bir husus; bu kişinin şirket menfaatleri ile alacaklıların menfaatleri arasındaki muhtemel çatışmada tarafsız kalabilmesidir.(Öztek, 2007 : 133-134) Yine de; şirket veya alacaklılar tarafından

216 İİK.m.179

önerilen kayyımın ataması Yargıtay’ca bozma nedeni olabilmektedir.(Kuru, 2006 : 999; Çavdar ve Biçkin, 2006 : 107)

Hakim, kayyımı tayin ederken; onun, şirket organları karşısındaki yerini ve görevini de belirler çünkü kayyımın görevleri kanunda sayılmamıştır. Hakim, kayyımın görevlerini her zaman değiştirebileceği gibi; kayyım da borçlu şirketin mali durumunun gelişimine ve verdiği talimatlara yönetimin cevap verip vermemesine göre yetkilerinin daraltılıp genişletilmesini isteyebilir.

Kanun; kayyıma verilebilecek görev ve yetkileri; “yönetim organına ait yetkiler” ve “yönetim organına ait karar ve işlemler” olarak ayırmıştır.317 Mahkemece kayyıma verilebilecek görev ve yetkiler; işletmenin büyüklüğüne, şirket idaresinde önemli bir zaaf bulunup bulunmadığına (borca batıklığın şirket idaresinden kaynaklanıp kaynaklanmadığına), şirketin iflasının ertelenmesi talebinde geçen iyileştirme projesinde önerdiği konulara ve iyileştirme projesinde sunulan “hareket planı” kapsamına göre farklılıklar içerebilir.(Balcı, 2007 : 292)

Hakim tarafından erteleme kararında açıkça belirtilmemiş olsa bile, kayyımın en başta gelen görevi, alacaklıların teminatını teşkil eden aktifin erteleme süresi içinde azaltılmamasına ve alacaklılar arasında eşitliğin bozulmamasına itina göstermektir.(Öztek, 2007 : 136-137)

Kayyım, iflasın ertelenmesi süresi içinde, mahkemenin belirleyeceği sürelerde faaliyetleri, mali durumu ve işletmenin durumu konusunda düzenli olarak ve nihayet erteleme süresi sonunda mahkemeye rapor vermekle yükümlüdür.418

Mahkemenin ilk verdiği erteleme süresi de kayyımın verdiği raporlar dikkate alınarak mahkemece uygun görülecek süreler ile uzatılabilir.519 Kayyım, erteleme süresi sona ermeden önce iyileştirme tedbirlerinin sonuçlarını, şirketin durumunu, iyileştirme tedbirlerinden umutlu olup olmadığını içeren raporunu mahkemeye sunmalıdır. Mahkeme; kayyım raporunda iyileştirme umudunun yüksek görüldüğünü saptarsa; ek sürenin alacaklıları zarara uğratmayacağı kanaatine ulaşırsa süreyi uzatabilecektir. .(Balcı, 2007 : 294) aynı zamanda; mahkeme, erteleme süresi dolmamakla birlikte, kayyımın verdiği raporlardan şirketin mali durumunun iyileştirilmesinin mümkün olmadığı kanaatine varırsa, erteleme kararını kaldırarak şirketin iflasına karar verebilir.620

317 İİK.m.179

418 İİK m.179

519 İİK m.179

620 İİK m.179

Kayyım görevi sırasında şirket yönetiminin kendi öneri veya talimatlarına uymadığını mahkemeye rapor ederse mahkeme bu rapor üzerine erteleme kararının kaldırılmasına ve iflasın açılmasına karar verebilir. Ayrıca; kayyım şirketin mali durumunun iyileştiği kanısında ise, iflasın ertelenmesi kararının kaldırılması önerisini, aksi kanaatte ise, iflasın açılması önerisini verdiği raporla mahkemeye sunabilir.

Kayyım, iflası ertelenen şirketin mal varlığı, nakit akışı, borçları, alacakları hakkında yeterli bilgiye sahip olmalıdır. Bu konuda teknik bilgi için bilirkişiye başvurabileceği gibi, mahkemeden de bilirkişi atanmasını talep edebilmelidir. .(Balcı, 2007 : 294)

Mahkeme bir tek kayyım atayabileceği gibi, şirketin durumuna göre birden fazla kayyım atanmasına da karar verebilir.(Atalay, 2007 : 139140) Kapsamlı işletmelerde; ticari, hukuki, idari boyutuyla doğru sonuçlara ulaşabilmek için; bir tek kişinin kayyım atanması yerine; “kayyım kurulu” oluşturulması önem taşımaktadır. .(Balcı, 2007 : 294) Şartlar gerektiriyorsa tüzel kişilerin de kayyım olabilmesi mümkündür.(Öztek, 2007 : 133; Çavdar ve Biçkin, 2006 : 107)

Kayyım, görev süresi boyunca kendisini atayan iflasın ertelenmesine karar veren ticaret mahkemesinin denetimine tabidir. Bunun sonucu olarak, kayyımın kararlarına veya işlemlerine karşı şikayet, atama kararını veren ticaret mahkemesine yapılır.(Pekcanıtez, Atalay, Özkan, Özekes, 2008 : 509) Kayyımın yetkisi dışına çıkarak verdiği kararlara, keyfi talimat ve tedbirlere karşı iflasının ertelenmesine karar verilen şirketin yönetim kurulu, denetçileri, pay sahipleri veya şirket alacaklıları kayyımı tayin eden ticaret mahkemesi nezdinde itiraz edebilirler.(Muşul, 2008 : 150) Ayrıca, şirketin yönetimine ilişkin aldığı kararlardan ve doğacak zararlardan hukuken sorumlu olan kayyımın verdiği zararlardan, devletin herhangi bir sorumluluğu yoktur.(Çavdar ve Biçkin, 2006 : 109)

Kayyımın görevi onun bu görevi kabul etmesiyle başlar ve iyileşmenin gerçekleşmesi üzerine erteleme kararının kaldırılmasıyla, erteleme sürecinde veya sürenin dolmasından önce iyileştirmenin sağlanamaması nedeniyle erteleme kararının kaldırılması ve iflasa karar verilmesiyle, erteleme süresi dolmadan şirketin eski hale dönmesi, borca batıklıktan kurtulması, bilançosunda aktif-pasif dengesinin sağlanmasıyla, mahkemece gerekli görülme halinde görevden almayla (hakim tarafından, yetersizlik, tarafsız olmama gibi ciddi bir nedenle vb.(Öztek, 2007 : 140)), haklı nedenlerin mevcudiyeti halinde görevden istifa etmesiyle veya kayyımın ölümüyle sona erer.(Oy, 2009 : 55)

Kayyım, görevi sona erince, iyileştirmenin akıbeti hakkında bir rapor hazırlar.(Öztek, 2007 : 140)6762 SAYILI TÜRK TİCARET KANUNU İLE 6102 SAYILI TÜRK TİCARET KANUNU AÇISINDAN İFLASIN ERTELENMESİ

6102 sayılı Türk Ticaret Kanunu’nda iflasın ertelenmesi mevzuu 376 ve 377. maddelerinde hüküm altına alınmıştır. 6762 sayılı Türk Ticaret Kanunu’nda ise 324. madde de değinilmiş idi. 6762 sayılı TTK.’ın 324. maddesi, 6102 sayılı TTK. 376. maddede önemli ölçüde 324. maddenin hükümleri korunmuş, ancak 376. maddeye uygulama kaynaklı sorunların çözümüne yönelik yeni kurallar ilave edilmiştir. 6102 sayılı TTK. 377. Maddede de İcra ve İflas Kanununun 179. maddesine göndermede bulunulmuştur.

a-) 6762 Sayılı TTK. Açısından İflasın Ertelenmesi (Madde 324):

“Son yıllık bilançodan esas sermayenin yarısının karşılıksız kaldığı anlaşılırsa, idare meclisi derhal toplanarak durumu umumi heyete bildirir.

Şirketin aciz halinde bulunduğu şüphesini uyandıran emareler mevcutsa idare meclisi aktiflerin satış fiyatları esas olmak üzere bir ara bilançosu tanzim eder. Esas sermayenin üçte ikisi karşılıksız kaldığı takdirde, umumi heyet bu sermayenin tamamlanmasına veya kalan üçte bir sermaye ile iktifaya karar vermediği takdirde şirket feshedilmiş sayılır. Şirketin aktifleri şirket alacaklarının alacaklarını karşılamaya yetmediği takdirde idare meclisi bu durumu derhal mahkemeye bildirmeye mecburdur. Mahkeme bu takdirde şirketin iflasına hükmeder. Şu kadar ki; şirket durumunun ıslahı mümkün görülüyorsa idare meclisi veya bir alacaklının talebi üzerine mahkeme iflas kararını tehir edebilir. Bu halde mahkeme, envanter tanzimi veya bir yediemin tayini gibi şirket mallarının muhafazası için lüzumlu tedbirleri alır.” hükmünü içermektedir.

b-) 6102 Sayılı TTK. Açısından İflasın Ertelenmesi (Madde 376):

“1. Fıkra: Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu, genel kurulu hemen toplantıya çağırır ve bu genel kurula uygun gördüğü iyileştirici önlemleri sunar.

2. Fıkra: Son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığı takdirde, derhâl toplantıya çağrılan genel kurul, sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına karar vermediği takdirde şirket kendiliğinden sona erer.

(3. Fıkrada 26/6/2012-6335/16 md.’de değişiklik yapılmıştır.) Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartır. Bu bilançodan aktiflerin, şirket alacaklılarının alacaklarını karşılamaya yetmediğinin anlaşılması hâlinde, yönetim kurulu, bu durumu şirket merkezinin bulunduğu yer asliye ticaret mahkemesine bildirir ve şirketin iflasını ister. Meğerki, iflas kararının verilmesinden önce, şirketin açığını karşılayacak ve borca batık durumunu ortadan kaldıracak tutardaki şirket borçlarının alacaklıları, alacaklarının sırasının diğer tüm alacaklıların sırasından sonraki sıraya konulmasını yazılı olarak kabul etmiş ve bu beyanın veya sözleşmenin yerindeliği, gerçekliği ve geçerliliği, yönetim kurulu tarafından iflas isteminin bildirileceği mahkemece atanan bilirkişilerce doğrulanmış olsun. Aksi hâlde mahkemeye bilirkişi incelemesi için yapılmış başvuru, iflas bildirimi olarak kabul olunur.” hükmünü içermektedir. Ayrıca, 26.06.2012 tarih ve 6335 sayılı Kanun’un 16. maddesi ile eski metindeki denetçi kavramı çıkarılmıştır.

6102 sayılı TTK nın 377. maddesi ise; “Yönetim kurulu veya herhangi bir alacaklı yeni nakit sermaye konulması dâhil nesnel ve gerçek kaynakları ve önlemleri gösteren bir iyileştirme projesini mahkemeye sunarak iflasın ertelenmesini isteyebilir. Bu hâlde İcra ve İflas Kanununun 179 ilâ 179/b maddeleri uygulanır” hükmünü içermektedir.İFLAS ERTELEMESİNİN SONA ERMESİ

İflas ertelemesi aşağıdaki şekillerde sona erer(Kuru, 2006 : 1000):

- Şirketin mali durumu iyileşir, yani aktifleri pasiflerini karşılayacak duruma gelir ve mahkeme, iflasın ertelenmesi kararını kaldırır. Bu kararla şirket normal durumuna döner.

- Şirketin mali durumu tamamen iyileşmemiştir, fakat iyileşmesi için halen ihtimal vardır. Bu durumda mahkeme, İİK m.179’a istinaden kayyımın verdiği raporu da dikkate alarak erteleme süresini bir yıl daha uzatabilir.

- Şirketin mali durumu iyileşmemiştir ve iyileşme ihtimali de bulunmamaktadır. Bu durumun tespiti ile birlikte mahkeme şirketin iflasına karar verir.

- Erteleme süresi dolmamakla birlikte mahkeme, kayyımın verdiği rapordan şirketin mali durumunun iyileştirilmesinin mümkün olmadığı kanaatine varırsa, erteleme kararını kaldırarak şirketin iflasına karar verir.

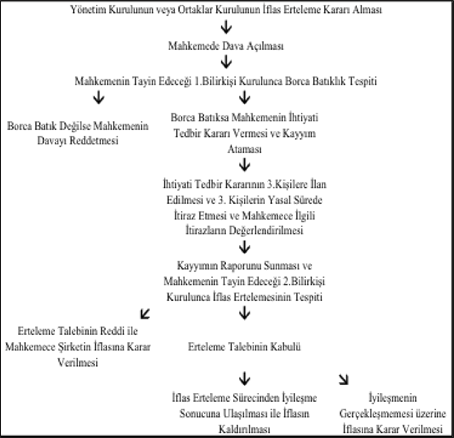

İflasın ertelenmesi kurumu, borca batık olma durumunun ortaya çıkması ile başlayan ve nihayetinde iyileşme veya iflasla sona eren, içerisinde birçok ayrıntıyı içeren bir süreçtir. Söz konusu süreç, uygulamada aşağıdaki gibi gerçekleşmektedir.(Toplu, 2010 : 141)

Şekil 1: İflasın Ertelenmesi SüreciBİR TİCARİ İŞLETMENİN İFLASIN ERTELENMESİ BAŞVURUSUNA İLİŞKİN DÜZENLENMİŞ OLAN BORCA BATIKLIK TESPİTİNE YÖNELİK HAZIRLANMIŞ BİLİRKİŞİ RAPORUNA GENEL BAKIŞ:

a-) Vakanın Açıklanması ve İçeriği

İlgili davanın konusu iflasının ertelenmesini talep eden T şirketinin dava dilekçesi ekinde sunulan kayıtlar ile davacı şirketin ticari defterleri ve şirket varlıklarının bilirkişilerce yerinde incelenerek rayiç değerler üzerinden borca batıklık durumunun gerçekleşip gerçekleşmediği hakkında rapor alınması talimatı Mahkemece verilmiştir.

b-) Bilirkişi İnceleme Aşamaları

1-) Kanıt Toplama

İflasının ertelenmesini talep eden T şirketine ait 31.07.2012 tarihine kadar yazdırılmış ticari defterleri, ilgili döneme ait finansal tablolar, ortaklık yapısı, ticaret sicili kayıtları, vb. evraklar incelenmiştir.

2-) Delillerin Değerlendirilmesi, Bilirkişi Raporu Bulguları ve Sonucu

Bilirkişi kurulu İflasının ertelenmesini talep eden şirkete ait 2012 yılı ticari defterlerinin şirket lehine delil teşkil ettiğini tespit etmiş, şirketin kuruluşunda bu yana olan ticaret sicili kayıtları bilirkişilerce incelenmiş, şirketin hem kaydi değerlere göre hem de 6102 sayılı TTK.’un 376/3. maddesinde belirtilen aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartıldığında sermayesini tamamen kaybedip kaybetmediği ve borca batık olup olmadığı hususuna yönelik 31.07.2012 tarihli envanterinde yer alan stoklar ve maddi duran varlıklarla ilgili olarak rayiç değer tespiti keşfen bilirkişi kurulunda yer alan teknik bilirkişi tarafından yapılmış olup, şirketin 31.07.2012 tarihinde envanterinde bulunan maddi duran varlıkların kaydi değerlere göre net değeri 224.290,36.- TL iken işletmenin devamlılığı ve muhtemel satış fiyatı esasına göre 221.850,00.- TL olarak hesap edilmiştir.

Akabinde, bilirkişi kurulu şirketin Kaydi Değerlere Göre 31.07.2012 tarihleri itibariyle şirketin sermayesini tamamen kaybedip kaybetmediği ve borca batık durumda olup olmadığı hususunda yaptıkları inceleme neticesinde;

31.07.2012 tarihi itibariyle kaydi değerlere göre şirketin özvarlığı;

(+) Mevcutlar ve Alacaklar (Varlıklar) Toplamı: 2.945.560,33.-TL

(-) Borçlar Toplamı : 3.303.629,57.-TL

(=) Şirketin kaydi özvarlığı : (-) 358.069,24.-TL olarak şirket tarafından sunulan bilançodan tespit edilmiştir.

Kaydi değerler göz önüne alındığında, 31.07.2012 tarihi itibariyle şirketin borca batık durumda olduğu ve özvarlığının (-) 358.069,24.-TLtutarında olduğu bilirkişilerce tespit edilmiştir.

Daha sonra, 6102 sayılı TTK.’un 376/3. maddesinde belirtilen değerleme yöntemine göre 31.07.2012 tarihi itibariyle şirketin sermayesini tamamen kaybedip kaybetmediği ve borca batık durumda olup olmadığı hususunda yapılan incelemede ise;

31.07.2012 tarihi itibariyle şirketin rayiç değerlere göre özvarlığı;Varlıklar – Borçlar = Öz varlık formülüne göre;

2.878.313,65 – 3.307.561,23 = (-) 429.247,58.-TL olarak bilirkişilerce hesaplanmış olup, şirketin 31.07.2012 tarihi itibariyle 6102 sayılı TTK.’un 376/3. maddesinde belirtilen değerleme yöntemlerine (aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları esas alınmak suretiyle bilanço düzenlenmesi) göre (-) 429.247,58.-TL tutarında borca batık durumda olduğu bilirkişilerce tespit edilmiştir.

Sonuç olarak bilirkişiler; Mahkemenin talimatı üzerine, iflasın ertelenmesini talep eden şirketin aktiflerinin rayiç değerlerinin tespitini gerçekleştirmiş, akabinde şirketin 31.07.2012 tarihi itibariyle şirketin rayiç değerlere göre özvarlığı (-) 429.247,58.-TL olarak bilirkişilerce hesaplanmış olup, bu tutar nispetinde borca batık durumda olduğu bilirkişi raporunda belirtilmiştir.SONUÇ ve ÖNERİLER

İflasın ertelenmesi kurumunun amacı mali durumu bozulmuş ve iflası istenmiş olan bir sermaye şirketinin mali durumunun düzelmesi olasılığı bulunuyorsa gerekli tedbirleri alarak şirkete durumunu düzeltme imkanını tanımaktır.

İflasın ertelemesini talep eden şirketin yönetim kurulu veya alacaklı, İİK md. 179 uyarınca şirketin mali durumunun iyileştirilmesi için öngörülen tedbirleri içeren iyileştirme projesini mahkemeye sunmak zorundadır.

İflasın ertelenmesine karar verilebilmesi için, iyileştirme projesinin ciddi

ve inandırıcı olmasının yanında, projenin şirketin devamını sağlayacağının dayanağı olarak, maliyet analizleri ve gerçekçi öngörüleri yansıtan faaliyet bütçesi ve nakit akım planı hazırlanması büyük önem taşımaktadır.

Mahkeme, şirketin sunduğu bu verilerle mali durumunun düzeltilip düzeltilmeyeceği konusunda bilirkişi marifetiyle gerekli denetim ve analizi yaptırarak ilgili şirket hakkında karar verir. Burada en önemli husus borca batık haldeki şirket veya kooperatifin hakikaten iyileşme ümidinin olup olmadığı hususudur ki, bu konuda bilirkişiye çok önemli bir görev düşmektedir.

Muhasebe hukuk ilişkisine ve işletme bilimine ilişkin hangi tedbirler alındığında bir sermaye şirketinin iflastan kurtulabileceğine yönelik olarak yapılacak inceleme ve analizlerde, iflasının ertelenmesini talep eden işletmenin iyileştirme projesinde sunduğu geçmiş dönem sonuçlarını yansıtan finansal tabloları ile gelecek dönemlerdeki beklentileri yansıtan öngörülerin, gerek kârlılık gerekse nakit akımı yönlerinden karşılaştırmalı olarak irdelenmesi ve tutarlı olup olmadıklarının değerlendirilmesi yapılmalıdır.

Bu çerçevede; iflasın ertelenmesi kararı talep eden şirketin gelecekte ülke ekonomisine sağlayabileceği katkının çok yönlü olarak değerlendirilmesi gerekmektedir. İflas ertelemesi talep eden şirketin iyileştirilmesi halinde alacaklıların haklarının korunması, şirketin devamlılığı ve ülke ekonomisine olumlu bir katkı sağlayacaksa, iflasın ertelenmesi kurumunun doğru kullanıldığını sonucuna ulaşılır.KAYNAKÇA

Atalay,O. (2007). Borca Batıklık ve İflasın Ertelenmesi,. İzmir : Güncel

Günel, Y.M.(2006). “İflasın Ertelenmesi Kararları”, Bankacılar Dergisi, 59 (2006)

Yayınevi

Ayvaz, S.T. (2005). İcra-İflas Hukukunda Yeniden Yapılandırma. Ankara : Yetkin Yayınları

Balcı, Ş.(2007). İflasın Ertelenmesi: Usul ve Esaslar. İzmir : Güncel Yayınevi

Çavdar, S. ve Biçkin, İ.(2006). İflas ve İflasın Ertelenmesi. Ankara : Seçkin yayıncılık.

Deliduman, Seyithan (2008). İflâsın Ertelenmesinin Etkileri. Kocaeli :

[yayl.y.]

Erten, A.E.(2006). Mali Durumu Bozulan Sermaye Şirketlerinin Uzlaşma Yoluyla Yeniden Yapılandırılması., Aralık : Seçkin YayıncılıkKuru, B.(2006). İcra ve İflas Hukuku El Kitabı. İstanbul : Türkmen

Kitabevi

Muşul, T.(2008). İflasın Ertelenmesi, Arıkan Basım Yayım, İstanbul 2008

Oy, O., İflasın Ertelenmesi. İstanbul : Beta Basım Yayım Dağıtım

Öztek, S.(2007). İflasın Ertelenmesi. [y.y.] : Arıkan Basım Yayım

Pekcanıtez, H.; Atalay, O., Özkan, M.S. ve Özekes, M., İcra ve İflas Hukuku. 6 bs. Ankara : Yetkin Yayınları

Toplu, M.C.(2010). İflasın Ertelenmesinin Türkiye’de Uygulama Süreçleri, İstanbul : Kazancı Hukuk YayımeviKaynak;İSMMMO Mali Çözüm Dergisi

İletişim Bilgisi

- IBOSB Birlik San. Sit.

Birlik 1 İş Merkezi

No : 5 Kat : 4/63

Beylikdüzü / İSTANBUL - 0212 875 11 41

0532 594 34 91

Bizlere ulaşabilmeniz için lütfen yandaki formu tıklayarak gerekli alanları doldurunuz...