-

2)- KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR:

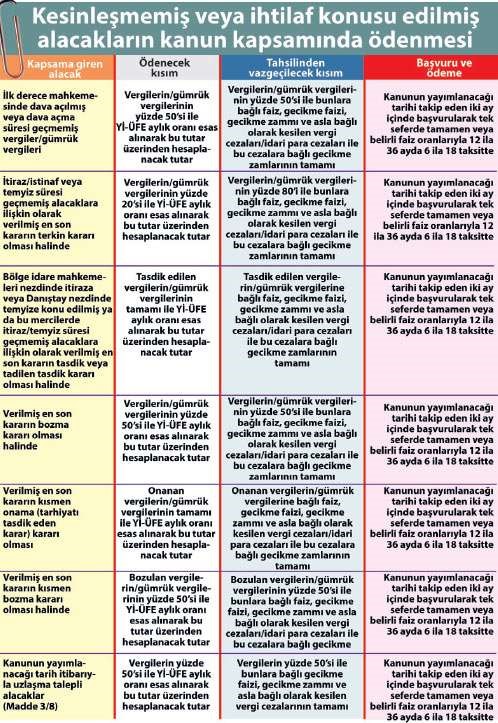

Kaynak: Yukarıdaki tablo ; 06/08/2016 tarihinde Sözcü gazetesinde yayımlanan Sn. Dr.Nedim Türkmen’nin makalesinden alınmıştır.

- YAPILAN DÜZENLEMEDEN NASIL YARARLANILACAK?

Bu Kanunun yayımlandığı tarih itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda; vergilerin/gümrük vergilerinin %50’si ile bu tutara ilişkin faiz, gecikme faizi ve gecikme zammı yerine bu Kanunun yayımlandığı tarihe kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; bu Kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla vergilerin/gümrük vergilerinin %50’si, faiz, gecikme faizi, gecikme zammı ve asla bağlı olarak kesilen vergi cezaları/idari para cezaları ile bu cezalara bağlı gecikme zamlarının tamamının tahsilinden vazgeçilir.

- Kanun hükümlerinden yararlanmak üzere başvuruda bulunan ve ilgili maddeler uyarınca dava açmamaları veya açılan davalardan vazgeçmeleri gereken borçluların, bu Kanun hükümlerinden yararlanabilmeleri için ilgili maddelerde belirlenen başvuru sürelerinde, yazılı olarak bu iradelerini belirtmeleri şarttır. Borçlularca, Kanun hükümlerinden yararlanılmak üzere davadan vazgeçilmesi hâlinde idarece de ihtilaflar sürdürülmez.

- Davadan vazgeçme dilekçeleri ilgili tahsil dairesine verilir ve bu dilekçelerin tahsil dairelerine verildiği tarih, ilgili yargı merciine verildiği tarih sayılarak dilekçeler ilgili yargı merciine gönderilir. Maliye Bakanlığına bağlı tahsil dairelerince tahsili gerektiği hâlde tahakkuku diğer kamu idarelerince yapılan alacaklara ilişkin ilgili kamu idaresi aleyhine açılmış davalardan vazgeçme dilekçelerinin verileceği idari mercii belirlemeye Maliye Bakanlığı yetkilidir.

- Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan ve açtıkları davalardan vazgeçen borçluların bu ihtilaflarıyla ilgili olarak karar tarihine bakılmaksızın bu Kanunun yayımlandığı tarihten sonra tebliğ edilen kararlar uyarınca işlem yapılmaz.

- Bu Kanun hükümlerinden yararlanılmak üzere vazgeçilen davalarda verilen kararlar ile hükmedilen yargılama gideri, avukatlık ücreti ve fer’ileri talep edilmez ve bu alacaklar için icra takibi yapılamaz. Vazgeçme tarihinden önce ödenmiş olan yargılama giderleri ve avukatlık ücretleri geri alınmaz.

3 ) - İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER:

Bu Kanunun kapsadığı dönemlere ilişkin olarak, bu Kanunun yayımlandığı tarihten önce başlanıldığı hâlde, tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine bu Kanunun matrah ve vergi artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilir.

Bu işlemlerin tamamlanmasından sonra tarh edilen vergilerin %50’si ile bu tutara gecikme faizi yerine bu Kanunun yayımlandığı tarihe kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar ile bu tarihten sonra ihbarnamenin tebliği üzerine belirlenen dava açma süresinin bitim tarihine kadar hesaplanacak gecikme faizinin tamamının, vergi aslına bağlı olmayan cezalarda cezanın %25’inin; ihbarnamenin tebliğ tarihinden itibaren otuz gün içerisinde yazılı başvuruda bulunularak, ilk taksit ihbarnamenin tebliğini izleyen aydan başlamak üzere ikişer aylık

dönemler hâlinde altı eşit taksitte ödenmesi şartıyla vergi aslının %50’sinin, vergi aslına bağlı olmayan cezalarda cezanın %75’inin, vergilere bu Kanunun yayımlandığı tarihe kadar uygulanan gecikme faizinin ve vergi aslına bağlı cezaların tamamının tahsilinden vazgeçilir.

Mükelleflerin bu madde hükmünden yararlanabilmeleri için dava açmamaları şarttır.

Madde hükmünden yararlanmak isteyen mükelleflerin, Vergi Usul Kanununun uzlaşma, tarhiyat öncesi uzlaşma ve vergi cezalarında indirim hükümlerinden yararlanmaları mümkün değildir.

KESİNLEŞMEMİŞ VE DAVA SAFHASINDA BULUNAN ALACAKLAR

İNCELEME VE TARHİYAT SAFHASINDA BULUNAN ALACAKLAR

MATRAH ARTTIRIMI NASIL YAPILMALI -MUHASEBE KAYITLARI NASIL OLMALI

KASA VE ORTAKLAR CARİ HESABININ DÜZELTİLMESİ

2016 yılı 6736 sayılı vergi borçlarının yeniden yapılandırılması

2016 yılı 6736 sayılı STOK AFFI VE MUHASEBE KAYITLARI

2016 yılı 6736 VARLIK BARIŞI-BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI

SMM-YMM ODALARI VE TÜRMOB ALACAKLARININ YAPILANDIRILMASI

TOBB,ODA,BORSA,TESK,ESNAF ODALARI VE BAROLARIN ALACAKLARININ

YAPILACAK MUHASEBE DÜZELTME KAYITLARI-ÖRNEK MUHASEBE KAYITLARI

6288_6736-Yeniden-Yapilandirma-Basvuru-Dilekcesi-Formlar-ve-Bilgiler-VERGİ DAİRESİ

6288_6736-GELİR İDARESİ BAŞKANLIĞI GENEL TEBLİĞİ VE EK AÇIKLAMALAR

ECZANELERDE VERGİ-STOK AFFI DÜZENLEMESİ

VERGİ AFFI İŞLETMELERDE KAYIT DÜZELTME REHBERİ

VERGİ AFFI MATRAH VE VERGİ ARTTIRIMI

VERGİ AFFI BAZI ALACAKLARIN YAPILANDIRLIMASI

DAVA KONUSU VERGİ VE CEZALARDA YAPILANDIRMA

BEYAN EDİLMEMİŞ KAZANÇLARIN YAPILANDIRILMASI

ÖĞRENİM VE KATKI KREDİSİ BORÇLARININ YAPILANDIRILMASI

KESİNLEŞMİŞ BORÇLARIN YAPILANDIRILMASI

6288_6736-GELİR İDARESİ BAŞKANLIĞI REHBERİ

6288_6736- SAYILI KANUN REHBERİ VE GENEL TEBLİĞİ VE EK AÇIKLAMALAR

MOTORLU TAŞITLAR VERGİSİ VE TRAFİK CEZALARININ YAPILANDIRILMASI

VERGİ AFFI İŞLETMELERİN KAYITLARININ DÜZELTİLMESİ REHBERİ

VERGİ AFFI GELİR İDARESİ DİLEKÇE ÖRNEKLERİ

İletişim Bilgisi

- IBOSB Birlik San. Sit.

Birlik 1 İş Merkezi

No : 5 Kat : 4/63

Beylikdüzü / İSTANBUL - 0212 875 11 41

0532 594 34 91

Bizlere ulaşabilmeniz için lütfen yandaki formu tıklayarak gerekli alanları doldurunuz...